15. 1. 2025

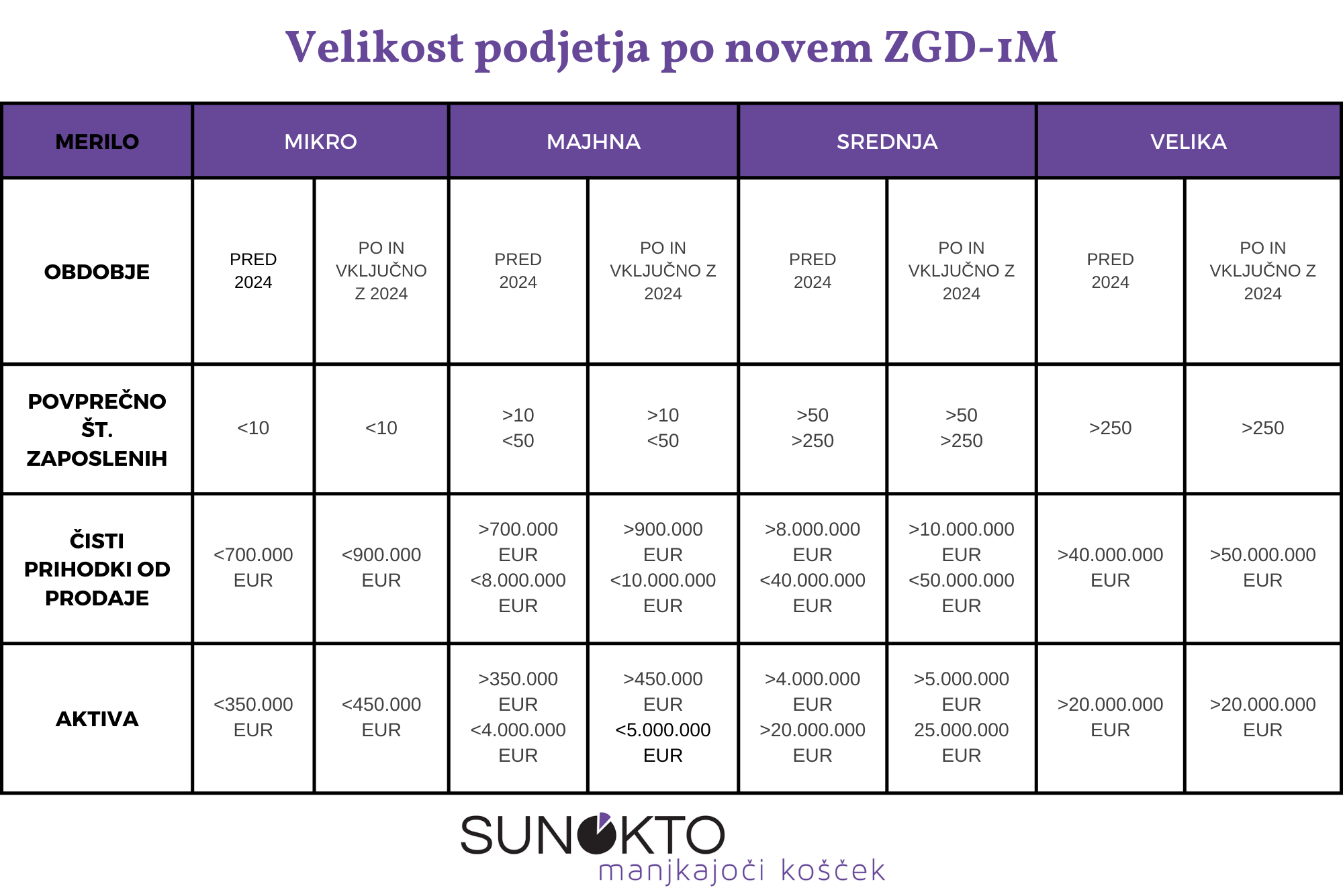

Velikost podjetja po novem ZGD-1M

15. 1. 2025

Kakšen je dober računovodja?

15. 1. 2025

Kako naj se podjetje pripravi na bilance?